[English][French]

ЭМБАРГО

Официальное распространение только

после среды, 6 декбря 2000 года

00:01 СВГ

Press Release ECE/GEN/00/27

Geneva, 30 November 2000

Западная Европа и Северная Америка: по-прежнему весьма

благоприятное экономическое положение

.

ЕЭК ООН представляет свой второй выпуск Обзора

экономического положения Европы за 2000 год

.

"Нынешнее экономическое положение в Европе и Северной Америке в настоящее время представляется как никогда благоприятным за все десятилетие", - подчеркивает Исполнительный секретарь Европейской экономической комиссии Организации Объединенных Наций (ЕЭК ООН) г-жа Данута Хюбнер, комментируя последний выпуск Обзора экономического положения Европы, только что опубликованный ЕЭК ООН. "Динамизм мировой экономики способствовал экономическому росту в западной Европе через механизмы внешней торговли, а тесные связи между западной и центральной Европой аналогичным образом содействовали экономическому росту в центральноевропейских странах".

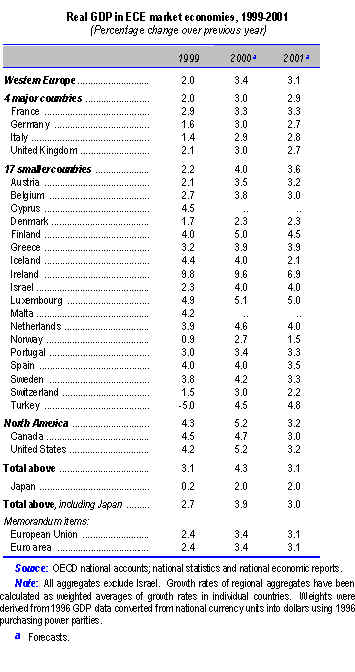

Существующие прогнозы указывают на дальнейшее циклическое оживление в экономике западной Европы: как ожидается, темпы прироста реального ВВП составят в 2001 году примерно 3% по сравнению с 3,4% в нынешнем году (см. таблицу). В странах зоны евро прогнозы экономического роста являются такими же. Ожидаемое в 2001 году относительно умеренное замедление экономического роста отражает проявляющиеся с запаздыванием последствия постепенного ужесточения денежно-кредитной политики и менее благоприятные глобальные экономические условия, в частности, замедление экономического роста в Соединенных Штатах, а также повышение цен на нефть. Снижение налогов, в частности в Германии, Италии и Франции, окажет определенное компенсирующее воздействие в противовес упомянутым факторам. Как частное потребление, так и вложения в основной капитал будут по-прежнему характеризоваться относительно устойчивым ростом, и, как ожидается, важным фактором экономического роста в 2001 году будет оставаться экспорт. Согласно существующим прогнозам, повышение ценовой конкурентоспособности, достигнутое в связи со слабым евро, не будет полностью сведено на нет в 2001 году.font>

.

Реальный ВВП в странах ЕЭК с рыночной экономикой, 1999-2001 годы

(Изменение в процентах к предыдущему году)

Источник: Национальные счета ОЭСР; данные национальной статистики и национальные экономические отчеты.

Примечание: Из всех агрегированных показателей исключен Израиль. Темпы роста агрегированных показателей по региону были рассчитаны как средневзвешенное темпов роста ВВП отдельных стран. Весовые коэффициенты были получены на основе данных по ВВП за 1996 год, переведенных из единиц национальной валюты в доллары с использованием паритетов покупательной способности в 1996 году.

а Прогнозы.

В Соединенных Штатах ожидается, что среднегодовые темпы прироста ВВП замедлятся с больше чем 5% в 2000 году до примерно 3ј%. Это укладывается в сценарий "мягкого приземления", согласно которому рост фактического объема производства в Соединенных Штатах станет ниже роста потенциально возможного объема производства при сохранении умеренной инфляции. Такое развитие событий должно сделать возможным упорядоченное устранение существующих внутренних и внешних диспропорций. Замедление экономического роста отчасти отражает также влияние постепенного ужесточения денежно-кредитной политики. Кроме того, эффект приращения богатства, оказывавший стимулирующее воздействие на частное потребление в последние годы, должен ослабнуть в связи со снижением цен на активы. В то же время это должно привести к некоторому повышению нормы личных сбережений.

Вместе с тем краткосрочные экономические перспективы западных стран с рыночной экономикой и мировой экономики в целом по-прежнему зависят от ряда существенных рисков спада экономической активности, которые не снизились за последние месяцы. Эти риски связаны прежде всего со значительными диспропорциями, которые накопились в экономике Соединенных Штатов и которые, в свою очередь, находят отражение в "крепком" долларе". Поэтому нельзя исключить возможность "жесткого приземления", сопряженного с резким падением курсов акций и курса доллара. Подобный исход, безусловно, привел бы к отрицательным последствиям для остальной мировой экономики. Кроме того, неожиданно резкое повышение международных цен на нефть еще больше усилило неопределенность перспектив международной В существующих прогнозах предполагается, что в 2001 году цены не сохранятся нынешних высоких уровнях снизятся до намеченного ОПЕК целевого диапазона 22-28 долл. США за баррель. Однако сохранение будет означать более значительное, чем сдерживающее воздействие экономический рост вероятности работники будут требовать высокой заработной платы компенсации снижения их реальных доходов. Это может спровоцировать раскручивание спирали заработная плата-цены принятие гораздо ограничительной денежно-кредитной политики, это предполагается настоящее время, соответствующими отрицательными последствиями уровня экономической активности. Пока, однако, нет признаков таких вторичных эффектов рынках труда.>

"Фактически, если цены на нефть начнут снижаться с весны 2001 года и курс евро повысится в определенной степени к курсу доллара, что соответствует предположениям практически во всех нынешних прогнозах, инфляция странах зоны должна ослабнуть приблизиться установленному ЕЦБ верхнему пределу 2% 2001 году", - отмечает заключение г-жа Хюбнер, - "таким образом, настоящее время, как представляется, нет никакой необходимости дальнейшем ужесточении денежно-кредитной политики, фактически создало бы ненужную опасность для экономического роста. Более того, повышение цен само по себе не усиливает инфляционного давления, оно лишь вызывает однократное уровня внутренних цен, последствия которого следует ликвидировать средствами политики".>

.

Для получения дальнейшей информации просьба обращаться к:

Economic Analysis Division

United Nations Economic Commission for Europe (UN/ECE)

Palais des Nations

CH - 1211 Geneva 10, Switzerland

Tel: (+41 22) 917 27 78

Fax: (+41 22) 917 03 09

E-mail: [email protected]

Website: http://www.unece.org/ead/ead_h.htm