Le chômage, qui n’a jamais atteint un niveau aussi élevé, perdurera en Europe au cours des deux prochaines années

Le chômage, qui n’a jamais atteint un niveau aussi élevé, perdurera en Europe au cours des deux prochaines années La fin de la récession en Europe occidentale entraînera un accroissement de l’activité économique dans la région en 2014, mais les progrès seront timides et le taux de chômage restera élevé, selon le rapport Situation et perspectives de l’économie mondiale, 2014 (World Economic Situation and Prospects 2014) de l’ONU publié aujourd’hui.

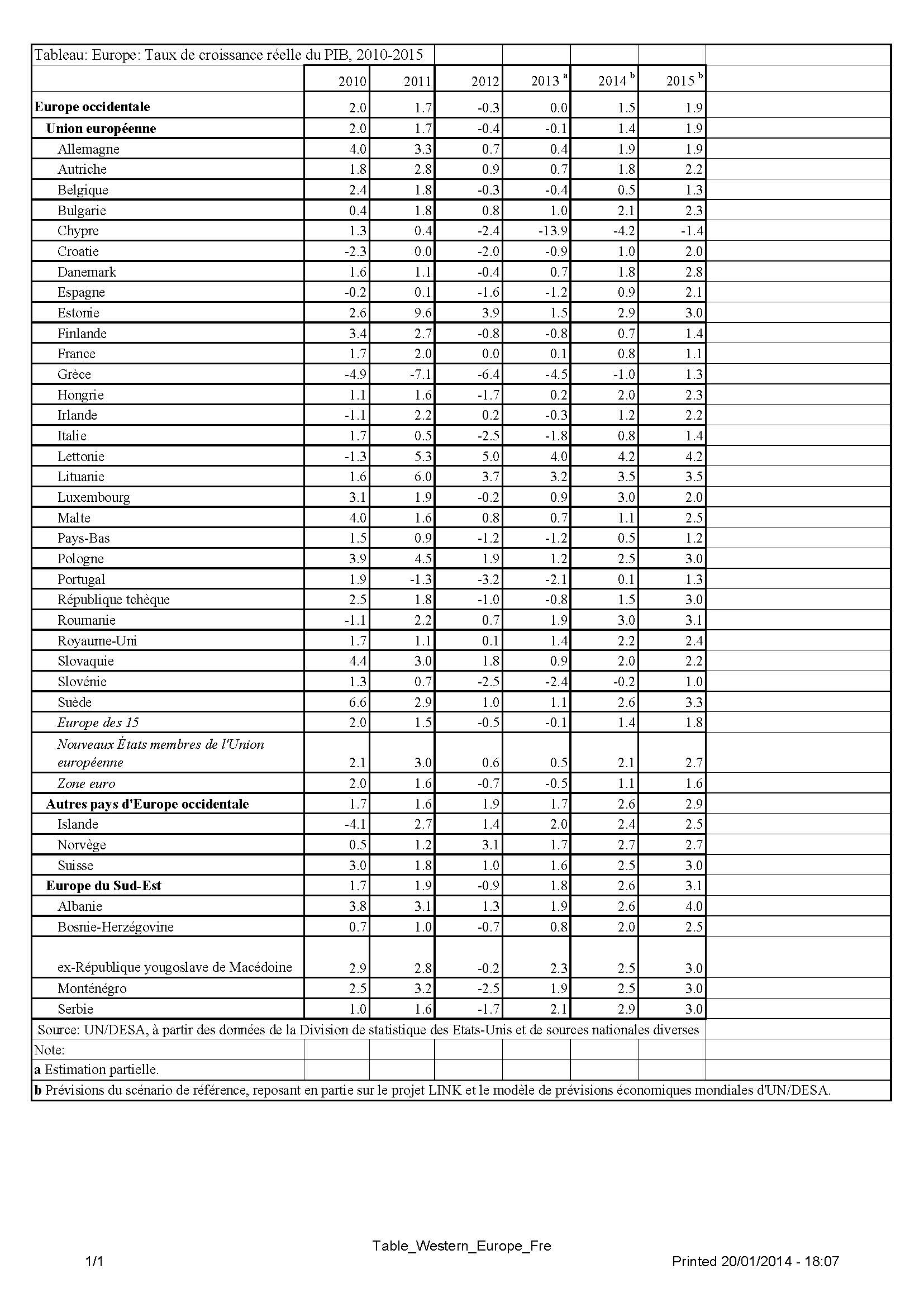

Pour l’Europe occidentale, la croissance du produit intérieur brut (PIB), devrait être de 1,5 % en 2014 et de 1,8 % en 2015. Cependant, le rapport indique que cette croissance variera d'un pays à l'autre. En principe, l’économie du Royaume-Uni connaîtra une croissance de 2,2 % en 2014, contre 0,8 % et 1,9 %, respectivement, pour la France et l’Allemagne en 2014.

Les pays qui ont été le plus durement touchés par la crise de l’euro montrent des signes de redressement, selon le rapport, qui émet une mise en garde quant à la fragilité persistante de leur situation. On s’attend à une contraction de l’économie de 1,8 % en Italie en 2013 avant que le pays ne sorte de la récession et ne connaisse une croissance de 0,8 % en 2014. De même, il est prévu que la croissance en Espagne recule de 1,2 % en 2013, avant de redevenir positive en 2014, avec un taux de 0,9 %. Selon toute attente, la contraction économique se poursuivra à Chypre et en Grèce en 2014.

À en croire le rapport, les remous financiers dans la région se sont considérablement apaisés depuis que la Banque centrale européenne (BCE) a présenté son plan d’intervention ‑ opérations monétaires sur titres (OMT). Ce dispositif permet à la BCE de racheter de façon illimitée les obligations de tout gouvernement qui sollicite une aide et s’engage à prendre certaines mesures sur le plan économique. S’il est vrai que cette politique n’a pas encore été mise en œuvre, elle a servi de disjoncteur, permettant de juguler la hausse du rendement des obligations après les diverses crises qui se sont produites au début de 2013, par exemple à Chypre.

Futurs défis

Malgré quelques signes encourageants, la région sera encore en butte à des difficultés non négligeables dans les années à venir. Les programmes d’austérité budgétaire sont encore en vigueur. La demande au sein de la région demeure notablement faible. Les banques, les entreprises et les ménages tentent toujours d’assainir leur bilan. Les conditions d’emprunt sont encore contrastées, avec un accès facile au crédit bancaire dans certains pays et des conditions extrêmement restrictives dans d’autres. De plus, le brutal tassement des prix à la fin de 2013 met en évidence un risque de déflation.

Il est noté dans le rapport que l’ampleur des plans d’austérité a été très variable dans la région, ce qui explique dans une certaine mesure la plus forte consommation en Autriche, France et Allemagne, ainsi que dans les pays hors de la zone euro. D’après le rapport, au fur et à mesure que les programmes d’austérité seront assouplis, la région connaîtra une embellie.

Il est prévu que les investissements ‑ l’un des principaux points faibles de ces deux dernières années ‑ augmenteront en 2014 et 2015, lorsque la demande reprendra progressivement et que les conditions de financement redeviendront favorables. Néanmoins, il faut s’attendre à une reprise molle.

Nouveaux records de chômage

La hausse inexorable du chômage, qui a frappé la plupart des pays de la région à la suite de la grande récession, a atteint un nouveau sommet historique de 12,2 % dans la zone euro. Toutefois, le taux de chômage n’est pas le même dans l’ensemble de la région. En Allemagne, ce taux est d’environ 5 %, un niveau faible sans précédent, alors que la Grèce et l’Espagne doivent faire face à des taux de chômage exceptionnellement élevés, de presque 27 % et plus du double parmi les jeunes.

À terme, la situation devrait s’améliorer lentement, la croissance dans la région n’étant pas assez vigoureuse pour dynamiser le marché du travail. De surcroît, étant donné que les travailleurs découragés ont quitté le monde du travail pendant la récession, ils vont réintégrer celui-ci lorsque la situation sera meilleure, ce qui retardera la baisse du taux de chômage.

Dans la zone euro, selon les estimations, le taux de chômage a été de 12 % en moyenne en 2013 et est censé se stabiliser en 2014, avec un taux moyen de 12,1 %, avant de commencer enfin à reculer, pour redescendre à 11,8 % en 2015.

Europe de l’Est

La conjoncture économique d’un grand nombre des États d'Europe de l'Est nouveaux membres de l’Union européenne a continué d’être négative dans la première partie de 2013, s’accompagnant d’un fléchissement de la production d’une année sur l’autre et d’une crise de confiance des consommateurs et des entreprises. Ces pays ressentent toujours les répercussions économiques de la faiblesse des plus anciens partenaires commerciaux de l’Union européenne (UE) ‑ connus sous le nom d’Europe des 15 ‑ qui appartenaient à l’UE avant que la majorité des pays d’Europe de l’Est ne s’y associe en 2004. À mesure que l’économie de la zone euro se redressera, les perspectives pour les nouveaux membres de l’UE seront également meilleures.

En 2013, la croissance globale du PIB pour les pays d’Europe de l’Est membres de l’Union européenne est estimée à 0,5 %, un peu moins que le taux de 0,6 % enregistré en 2012. Le rythme de l’expansion économique devrait se confirmer en 2014 et 2015, pour atteindre, la première année, 2,1 %, et la deuxième, 2,7 %. Nonobstant cette croissance, le rapport appelle l’attention sur la nécessité d’une croissance plus robuste pour permettre à ces pays de se retrouver sur la voie d'une convergence durable avec le niveau de revenu des pays de l’Europe des 15.

Pour la plus grande partie de la région, les exportations nettes ont représenté le principal moteur de croissance en 2013. La demande intérieure dans la plupart des pays au cours de la première moitié de l’année est demeurée en retrait à cause du niveau de chômage élevé et de la stagnation des salaires réels. L’afflux limité d’investissements étrangers directs et la stagnation dans le secteur du bâtiment ont fait obstacle à l’investissement. En revanche, le secteur manufacturier à vocation exportatrice a pu profiter de la légère amélioration de la conjoncture économique dans l’Europe des 15, et dans le cas de la Hongrie, la Pologne, la République tchèque et la Roumanie, également de la modeste dépréciation de leur monnaie respective par rapport à l’euro en 2013.

L’évolution probable à court terme reste soumise aux aléas d’un nouveau ralentissement dans l’Europe des 15 et aux risques qui existent dans plusieurs pays. En particulier, le rapport signale que le système bancaire slovène et le grave déficit de la balance courante du pays constituent une sérieuse menace pour la stabilité macroéconomique.

Le rapport préconise que les pays adoptent des politiques en faveur de la croissance et recherchent les moyens propres à améliorer le marché du travail, notamment en augmentant le taux d’activité. Par ailleurs, l’utilisation des fonds mis à disposition par l’UE, en particulier pour les infrastructures, devrait progresser sensiblement dans la région.

Europe du Sud-Est

L’activité économique de l’Europe du Sud-Est a repris des couleurs après avoir connu un recul du PIB de près de 1 % en 2012. Tous les pays de la région ont enregistré une croissance prometteuse du PIB en 2013. Selon les prévisions, la croissance devrait s’accélérer pour atteindre 2,6 % en 2014 et 3,1 % en 2015, grâce en grande partie aux perspectives de croissance plus favorables dans l’Union européenne avec laquelle ces pays sont unis tant en termes d’échanges commerciaux que de flux financiers.

Il n’en reste pas moins que ce rythme de croissance ne suffira pas à répondre aux besoins persistants de réindustralisation, à réduire les taux de chômage élevés dont souffre la région depuis les années 1990, ni à accroître le taux d’activité. A l’heure actuelle, le chômage dépasse largement 10 % dans toute la région et, au vu des taux de croissance escomptés, demeurera sans doute important pendant de nombreuses années.

Le rapport indique que l’Europe du Sud-Est, parce qu'elle est étroitement liée à la zone euro, notamment la Grèce et l’Italie, restera vulnérable si la croissance n’est pas au rendez-vous. La région pourrait également pâtir de l’effet pernicieux d'éventuelles fortes inversions de flux de capitaux résultant de pressions de la part des banques mères de l’Union européenne ou de l’abandon des politiques monétaires non conventionnelles dans les pays développés.

Le rapport Situation et perspectives de l’économie mondiale est publié au début de chaque année par le Département des affaires économiques et sociales des Nations Unies (UN/DESA), la Conférence des Nations Unies sur le commerce et le développement (CNUCED) et les cinq commissions régionales des Nations Unies. La version intégrale du rapport sera disponible le 20 janvier 2014.

Pour de plus amples renseignements, consultez le site suivant: http://www.un.org/en.development/desa/policy/wesp/index.shtml

Publié par le Département de l’information des Nations Unies